Základ článku: autorský text vychází především z projevu prezidentky ECB Christine Lagarde Stablecoins and the future of money: separating functions from instruments z 8. května 2026.

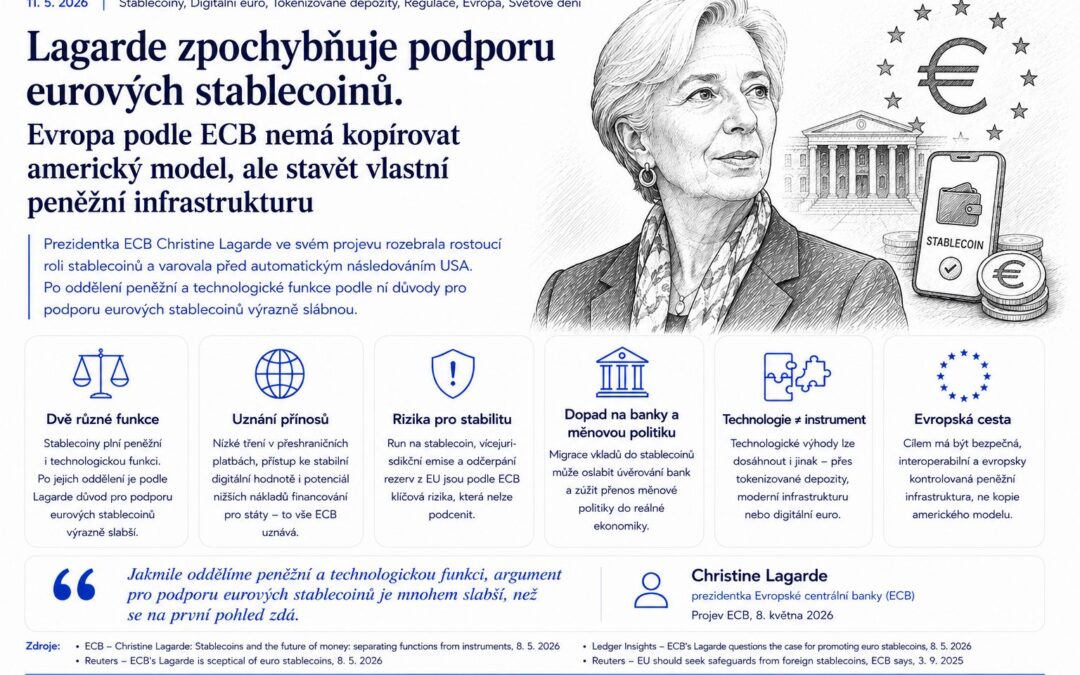

Evropská debata o stablecoinech se během několika týdnů výrazně vyostřila. Zatímco část evropských politiků a bankovního sektoru volá po větším rozvoji eurových stablecoinů, prezidentka ECB Christine Lagarde upozorňuje, že Evropa by neměla automaticky kopírovat americkou cestu. Její hlavní argument je přesný: stablecoiny plní dvě různé funkce — peněžní a technologickou — a pokud je od sebe oddělíme, důvod pro aktivní podporu euro-denominated stablecoins je podle ní výrazně slabší, než se na první pohled zdá.

Lagarde tím nemíří proti samotné digitalizaci peněz. Naopak uznává, že stablecoiny přinesly nízké tření v přeshraničních platbách, nepřetržitou dostupnost a pro uživatele v zemích se slabší měnou také přístup ke stabilnější digitální hodnotě. Připouští i argument, že větší emise stablecoinů může zvyšovat poptávku po bezpečných aktivech, například po amerických státních dluhopisech, a že podobná logika by teoreticky mohla fungovat i u eurových safe assets. Její závěr je ale opatrný: krátkodobé přínosy mohou být převáženy systémovými riziky.

Největší problém podle ECB leží ve stabilitě samotného nástroje. Stablecoin je soukromý závazek, jehož důvěryhodnost závisí na kvalitě, likviditě a důvěryhodnosti rezerv. V klidných časech může fungovat hladce. Ve stresu se ale žádosti o odkup mohou zrychlit a samy sebe posilovat. Lagarde připomíná případ USDC po pádu Silicon Valley Bank, kdy token krátce ztratil paritu poté, co Circle oznámil, že část rezerv držel právě v této bance. Pro ECB je to důkaz, že riziko runu u stablecoinů není teoretické.

Ještě citlivější je otázka vícejurisdikčních stablecoinů. EU se už delší dobu obává situace, kdy by stablecoin vydávaný ve více jurisdikcích mohl při stresu přitáhnout redemption pressure právě do EU, protože zdejší pravidla držitelům poskytují silnější ochranu a jednodušší odkup. To by mohlo vést k odčerpání rezerv, které měly být určeny pro evropský trh. Lagarde proto opakuje, že v oblasti stablecoinů nejde jen o konkurenceschopnost, ale i o ring-fencing, ekvivalenci pravidel a schopnost zabránit regulatorní arbitráži.

Druhou velkou námitkou ECB je dopad na bankovní systém a měnovou politiku. Pokud by retailové vklady ve větším rozsahu migrovaly do nebankovních stablecoinů a do bank se vracely jen jako wholesale funding, oslabil by se tradiční transmisní kanál měnové politiky. Banky by mohly půjčovat méně nebo méně efektivně a přenos sazeb do reálné ekonomiky by se zúžil. To je pro eurozónu podstatné, protože evropská ekonomika zůstává mnohem více bankocentrická než americký finanční systém.

Zásadní je ale Lagardeino rozlišení mezi peněžní funkcí a technologickou funkcí stablecoinů. Pokud je cílem mít digitální nástroj pro rychlé, programovatelné a přeshraniční platby, pak podle ECB není nutné automaticky podporovat soukromé stablecoiny jako peněžní instrument. Technologické výhody mohou být dosaženy i jinými cestami — například přes tokenizované depozity, modernizovanou platební infrastrukturu nebo digitální euro. Jinými slovy: Evropa se nemá ptát jen „jaký stablecoin potřebujeme“, ale spíše „jakou architekturu peněz a plateb chceme postavit“.

Tím se Lagarde dostává do napětí s částí evropské politické a průmyslové debaty. Francouzský ministr financí Roland Lescure nedávno vyzval k většímu rozvoji eurových stablecoinů a k tomu, aby evropské banky více zkoumaly tokenizované depozity. Některé evropské banky už také pracují na společném MiCAR-compliant euro stablecoinu. ECB ale zjevně nechce, aby se z hesla „více euro stablecoinů“ stala jednoduchá odpověď na americkou dolarovou stablecoinovou dominanci.

Pro tokenizaci je tento spor mimořádně důležitý. Tokenizovaná aktiva budou potřebovat tokenizované peníze. Otázka ale zní, jaký typ peněz to má být: soukromý stablecoin, tokenizovaný bankovní vklad, digitální euro, nebo kombinace všech tří. Lagarde de facto říká, že Evropa by neměla zaměňovat konkrétní instrument za cíl. Cílem není mít euro stablecoin za každou cenu. Cílem je mít bezpečnou, interoperabilní a evropsky kontrolovanou peněžní infrastrukturu pro digitální ekonomiku.

Tento článek proto dobře doplňuje předchozí debatu o francouzském tlaku na eurové stablecoiny. Francie zdůrazňuje geopolitickou a tržní potřebu eurové digitální měny v soukromém sektoru. ECB připomíná, že peněžní infrastruktura musí obstát i ve stresu a nesmí oslabit bankovní úvěrování ani měnovou politiku. Obě pozice nejsou nutně v rozporu. Ale ukazují, že evropská cesta nebude jednoduché „udělejme vlastní USDC“. Bude to hledání rovnováhy mezi inovací, bankovní stabilitou, digitálním eurem, tokenizovanými depozity a regulovanými stablecoiny.

Hlavní závěr je tedy přesný: Lagarde neodmítá digitální peníze. Odmítá zkratku, že Evropa musí odpovědět na americké stablecoiny tím, že začne aktivně podporovat jejich eurovou kopii. Pro evropský trh je to důležité varování. Pokud má euro zůstat relevantní v digitálních financích, nebude stačit vydat více tokenů navázaných na euro. Bude potřeba postavit takovou infrastrukturu, ve které bude jasné, kdo nese závazek, kde jsou rezervy, jak probíhá settlement, jak se chrání bankovní systém a kdo v krizi drží poslední důvěru.

Odkazy a zdroje

Primární zdroj: ECB — Christine Lagarde: Stablecoins and the future of money: separating functions from instruments, 8. května 2026.

https://www.ecb.europa.eu/press/key/date/2026/html/ecb.sp260508~dd909fbed1.en.html

Sekundární zdroj: Reuters — ECB’s Lagarde is sceptical of euro stablecoins, 8. května 2026.

https://www.reuters.com/business/finance/ecbs-lagarde-is-sceptical-euro-stablecoins-2026-05-08/

Sekundární zdroj: Ledger Insights — ECB’s Lagarde questions the case for promoting euro stablecoins, 8. května 2026.

https://www.ledgerinsights.com/ecbs-lagarde-questions-the-case-for-promoting-euro-stablecoins/

Kontextový zdroj: Reuters — EU should seek safeguards from foreign stablecoins, ECB says, 3. září 2025.

https://www.reuters.com/business/finance/eu-should-seek-safeguards-foreign-stablecoins-ecb-says-2025-09-03/

Poslední příspěvky:

- Citi tokenizuje akcie privátních firem. První je Kaleido — a důležitější než samotný token je role banky jako emitenta a custodiana

- SEC otevírá cestu k tokenizovaným akciím. Zrušení pravidel NMS může změnit, jak se budou obchodovat akcie na DLT a DeFi trzích

- Tokenizace přístupu k AI: případ Fable 5 ukazuje, proč budou regulované trhy potřebovat licenční, oborové a dohledové tokeny

- Britská Sněmovna lordů tlačí na mírnější pravidla pro bankovní stablecoiny. Londýn nechce zmeškat závod o digitální peníze

- Digitální euro jde v červnu do klíčového hlasování. Evropa rozhoduje, zda veřejné peníze zůstanou i v digitální ekonomice