Po uvedení prvního tokenizovaného fondu spravovaného JP Morgan Asset Management, známého pod názvem MONY, poskytla banka další podrobnosti k jeho provoznímu fungování. Detaily přiblížila Kara Kennedy, globální spolupředsedkyně distribuované účetní infrastruktury Kinexys, která v rámci skupiny JP Morgan odpovídá za oblast DLT řešení. Její vyjádření nabízejí střízlivý pohled na to, jak dnes v praxi funguje tokenizace fondů peněžního trhu a proč zůstává jejich využití jako kolaterálu technicky i regulatorně náročné.

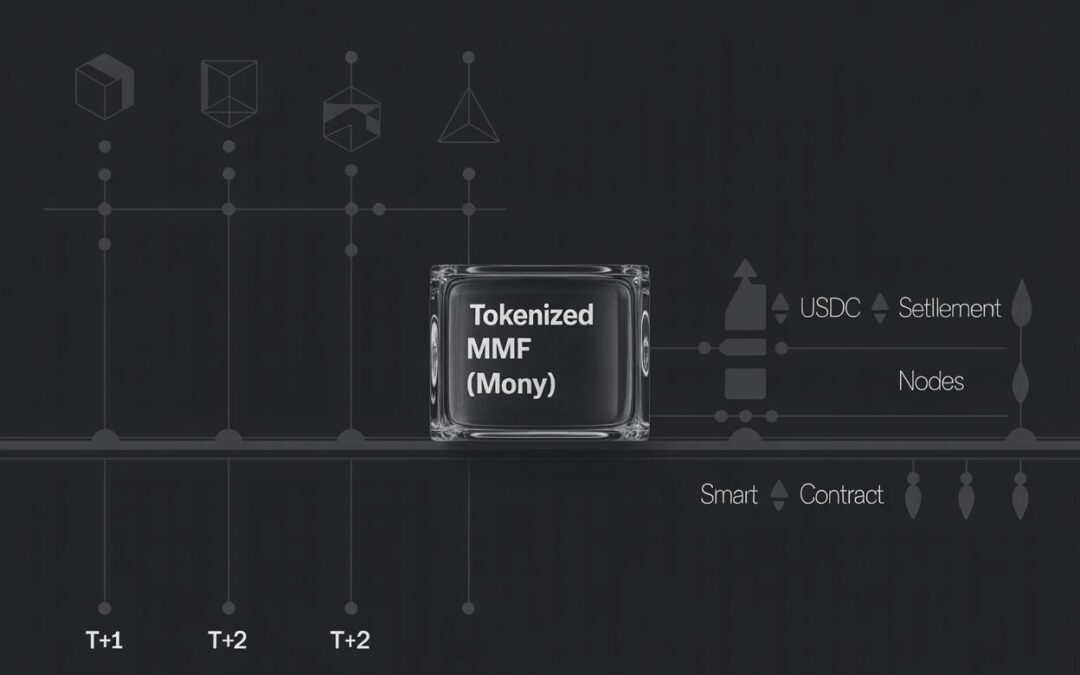

Fond MONY umožňuje institucionálním investorům vstupy a výstupy prostřednictvím stablecoinu USDC, přičemž samotná správa fondu zůstává v tradičním režimu. Stablecoin je po přijetí konvertován do hotovosti a teprve následně investován do podkladových aktiv fondu. Tento model zachovává on-chain pohyb prostředků na straně investora, aniž by měnil osvědčené fondové procesy na úrovni správy portfolia, účetnictví a dohledu.

V současné fázi fond nepodporuje nepřetržité, 24/7 upisování a odkupy. Podle Kennedy by taková funkcionalita vyžadovala zásadní změny na úrovni provozního modelu fondu, včetně sladění vypořádání, cut-off časů, likviditního managementu a návaznosti na tradiční tržní infrastrukturu. Případný posun tímto směrem bude podle ní tažen výhradně poptávkou investorů, nikoli technickou možností samotnou. Totéž platí pro další rozšiřující funkce, jako je využití depozitního tokenu JPMD nebo vyšší míra programovatelnosti.

Rozšíření fondu MONY na další blockchainové sítě rovněž není automatické. Zatímco Ethereum zůstává výchozí platformou, případné nasazení na jiné sítě by vyžadovalo dodatečné technické práce, bezpečnostní posouzení i jasné obchodní opodstatnění. Z pohledu Kinexys jde o pragmatický přístup: infrastruktura se rozšiřuje pouze tam, kde existuje konkrétní institucionální poptávka a odpovídající provozní rámec.

Zajímavý je také kontext cílové skupiny. Ačkoliv se MONY formálně řadí mezi institucionální produkty, dosavadní poptávka po tokenizovaných fondech peněžního trhu přichází především z prostředí krypto-nativních hráčů. Typicky jde o emitenty stablecoinů a web3 správce aktiv, kteří hledají nízkovolatilní výnos a zároveň on-chain použitelnost pro řízení likvidity. Tradiční institucionální investoři zatím k těmto produktům přistupují opatrně, mimo jiné kvůli otázkám vypořádání, kolateralizace a regulatorní jistoty.

Právě využití tokenizovaných fondů jako kolaterálu představuje oblast, kde se rozdíl mezi technologickou možností a institucionální realitou projevuje nejzřetelněji. Zatímco token může být převáděn téměř okamžitě, podkladová aktiva fondu se nadále řídí tradičními vypořádacími cykly a likviditními pravidly. To klade vysoké nároky na řízení rizik, governance a dohled, zejména v prostředí stresových scénářů. Kennedy v této souvislosti zdůraznila, že asset manažeři začínají vnímat on-chain nasazení fondů spíše jako cestu k rozšíření tradičních use-casů, nikoli jako náhradu stávajících tržních mechanismů.

Z pohledu českého trhu je na příkladu fondu MONY důležité především to, že tokenizace zde nevzniká jako paralelní svět oddělený od regulovaného finančního systému, ale jako vrstva navázaná na existující fondovou, depozitářskou a bankovní infrastrukturu. Právě tento přístup bude klíčový i pro středoevropské prostředí, kde hraje zásadní roli právní jistota, odpovědnost depozitáře, konzervativní řízení likvidity a schopnost zapojit národní i evropský dohled. Pro české banky, správce aktiv, depozitáře, burzu i regulátory jde o relevantní precedent zejména v kontextu využití tokenizovaných fondů jako kolaterálu, propojení s platebními tokeny a budoucí interoperability v rámci EU. Těmto souvislostem se bude redakce Tokenizace.cz věnovat v navazujících analýzách, a to jak z pohledu evropské regulace, tak z hlediska praktické implementace na lokálním trhu.

Poslední příspěvky:

- Británie nastavila praktická pravidla pro tokenizované fondy. FCA ukazuje, jak může DLT fungovat už v současné regulaci

- FCA navrhuje vpustit crypto ETN do autorizovaných fondů. Limit 10 % ukazuje, jak Británie otevírá digitální aktiva profesionálně řízeným portfoliím

- Citi tokenizuje akcie privátních firem. První je Kaleido — a důležitější než samotný token je role banky jako emitenta a custodiana

- SEC otevírá cestu k tokenizovaným akciím. Zrušení pravidel NMS může změnit, jak se budou obchodovat akcie na DLT a DeFi trzích

- Tokenizace přístupu k AI: případ Fable 5 ukazuje, proč budou regulované trhy potřebovat licenční, oborové a dohledové tokeny