Stablecoiny jako nová soukromá tiskárna peněz?

GENIUS Act možná otevřel stablecoinům nečekaný prostor k tvorbě peněz. Skutečný test není jen krytí 1:1, ale kontrola emise, rezerv a rozvahy.

Základ článku: autorský text vychází především z článku Ledger Insights „Can GENIUS Act stablecoin issuers create money in ways not anticipated?“, z výzkumného materiálu White House Council of Economic Advisers „Effects of Stablecoin Yield Prohibition on Bank Lending“, z návrhu pravidel OCC k implementaci GENIUS Act pro stablecoinové emitenty, z oficiálního shrnutí Bílého domu k přijetí GENIUS Act, z klasického vysvětlení Bank of England k tvorbě peněz komerčními bankami a ze širší debaty o tom, zda se stablecoiny stávají pouze platebním nástrojem, nebo novou formou soukromé peněžní infrastruktury.

GENIUS Act měl do amerického stablecoinového trhu přinést jasnost.

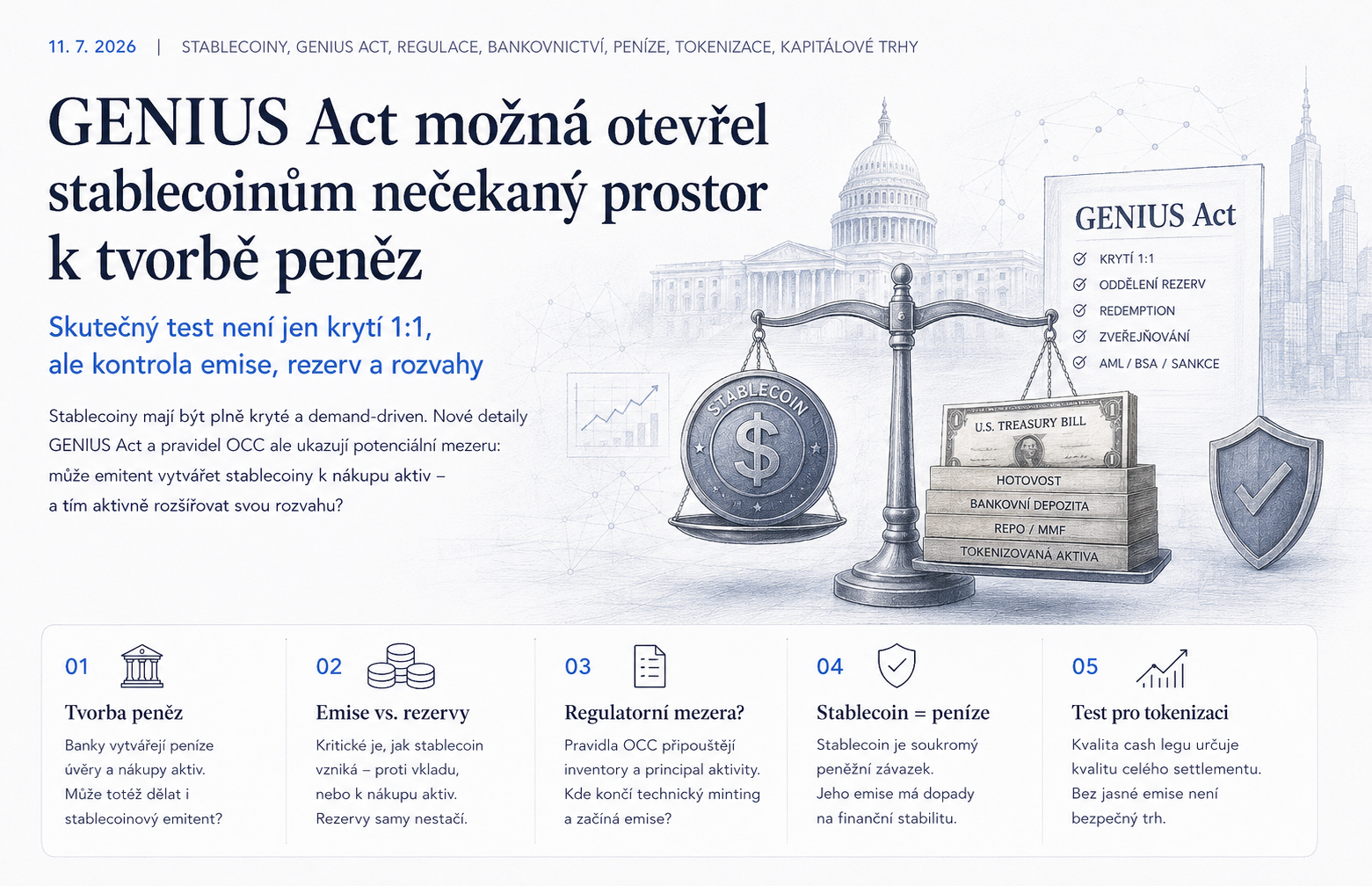

Měl oddělit regulované platební stablecoiny od neregulovaných krypto experimentů. Měl dát investorům a uživatelům jistotu, že stablecoin je krytý rezervami 1:1, že emitent podléhá dohledu, že existují pravidla pro redemption, rezervy, AML, sankce a zveřejňování informací.

Jenže čím více se stablecoiny posouvají z kryptotrhu do širší finanční infrastruktury, tím důležitější je otázka, kterou Ledger Insights otevřel velmi přesně: mohou emitenti stablecoinů vytvářet peníze způsobem, se kterým zákonodárci původně nepočítali?

Na první pohled by odpověď měla být jednoduchá.

Ne.

Stablecoinový emitent přece není banka. Nemá fungovat na frakčním bankovnictví. Nemá přijímat vklady a proti nim poskytovat úvěry. Nemá vytvářet peníze tím, že rozšiřuje úvěrovou rozvahu. Má vydat stablecoin až tehdy, když od zákazníka obdrží dolar, a proti každému stablecoinu držet odpovídající rezervu.

To je základní narativ regulovaných stablecoinů.

Jenže detail je složitější.

Banky vytvářejí peníze tím, že poskytují úvěry nebo nakupují aktiva. Nečekají na to, až jim někdo nejprve přinese vklady, které následně pouze „půjčí dál“. Bank of England to ve své známé analýze popsala přímo: většina peněz v moderní ekonomice vzniká tím, že komerční banky poskytují úvěry a současně vytvářejí bankovní depozita.

Stablecoinový emitent má být jiný.

Má být spíše úzkou platební institucí než bankou.

Má být plně krytý.

Má být demand-driven.

To znamená, že stablecoin vzniká proto, že uživatel chce tokenizovaný dolar a vloží za něj skutečné peníze. Emitent následně drží hotovost, bankovní depozita, krátké americké vládní dluhopisy, repo nástroje, money market fondy nebo jiná povolená rezervní aktiva.

Jenže právě tady začíná problém.

White House Council of Economic Advisers v dubnovém materiálu k dopadům zákazu stablecoinového výnosu upozornil na protiintuitivní věc. Pokud zákazník převede bankovní dolar do stablecoinu, bankovní depozita v systému nemusí zmizet. Často se jen přesunou. Pokud emitent stablecoinu nakoupí Treasury bill, peníze skončí u dealera, který Treasury bill prodal, a ten je může držet jako bankovní depozitum. Pokud emitent drží hotovost v bance, depozitum sedí u banky emitenta. V obou případech se agregátní bankovní depozita v první instanci nemusí zásadně snížit.

To je zásadní.

Pokud bankovní depozita zůstávají v systému a vedle nich nově vznikne stablecoin, ekonomika má najednou další peněžní nárok.

Ne nutně bankovní peníze.

Ale peněžní instrument.

Digitální závazek emitenta, který se chová jako dolarový platební prostředek.

To je pasivní forma tvorby peněz. Uživatel požaduje stablecoin, emitent ho vydá, rezervy se přesunou v systému a vedle bankovních depozit vznikne nový tokenizovaný dolarový nárok.

Tato část je relativně dobře pochopitelná.

Skutečně citlivá otázka je jiná.

Může se stablecoinová emise stát aktivní?

Jinými slovy: může emitent vytvořit stablecoin ne pouze jako reakci na zákaznický vklad, ale jako nástroj k nákupu aktiva?

Tady se dostáváme k možnému jádru regulatorní mezery.

Návrh OCC k implementaci GENIUS Act uvádí, že digitální aktivum mintnuté emitentem se nezapočítá do „outstanding issuance value“ do chvíle, kdy vznikne povinnost jej převést, redeemovat nebo odkoupit za fixní peněžní hodnotu. Podobně stablecoin, který emitent odkoupí, ale nespálí, není součástí outstanding issuance value, dokud ho znovu neuvede do oběhu.

Zároveň OCC navrhuje, aby povolený emitent mohl stablecoiny držet a obchodovat s nimi jako principal nebo agent, ovšem v rámci omezených činností stanovených GENIUS Act. Důležité je, že payment stablecoiny samy nejsou povoleným rezervním aktivem.

Na papíře to dává smysl.

Emitent může potřebovat technickou inventory. Může potřebovat testovat minting, burning, transakce, likviditu, redemption nebo provoz na DLT. Ne každý token, který je technicky vytvořen, musí okamžitě znamenat závazek vůči veřejnosti.

Jenže právě toto rozlišení mezi technickým mintingem, inventory a uvedením do oběhu vytváří otázku.

Pokud by emitent mohl vytvořit stablecoin, držet ho v inventory a následně ho použít k nákupu povoleného rezervního aktiva od protistrany, která stablecoin přijme, výsledek by se začal podobat bankovní tvorbě peněz při nákupu aktiva.

Emitent by nevydal stablecoin proto, že uživatel nejdříve vložil dolar.

Emitent by vydal stablecoin proto, aby za něj koupil aktivum.

Pokud by tím aktivem byl například velmi krátký Treasury bill a token by se uvedl do oběhu až při převodu protistraně, mohlo by se na rozvaze současně objevit nové rezervní aktivum a nový stablecoinový závazek.

To je jiný model.

Ne frakční bankovnictví.

Ale aktivní rozšíření plně kryté stablecoinové rozvahy.

Rozdíl je jemný, ale velmi důležitý.

V prvním modelu zákazník přinese peníze a emitent vytvoří token.

Ve druhém modelu emitent vytvoří token a za něj získá aktivum.

V obou modelech může být stablecoin krytý 1:1.

Ale ekonomická logika je odlišná.

V prvním případě emisi řídí poptávka držitelů. Ve druhém případě může emisi řídit rozvahové rozhodnutí emitenta.

To je hranice, kterou by regulátor neměl nechat nejasnou.

GENIUS Act i návrh OCC kladou silný důraz na rezervy. Rezervní aktiva musí být identifikovatelná, oddělená od ostatních aktiv emitenta, nesmí být commingled a jejich fair value musí vždy odpovídat alespoň outstanding issuance value stablecoinů. Návrh OCC zároveň vymezuje povolené rezervy, mezi které patří mimo jiné hotovost, zůstatky u Fedu, depozita u pojištěných institucí, krátké Treasury securities, vybrané repo a reverse repo transakce, government money market fondy a některé tokenizované formy povolených rezerv.

To je důležité, ale neřeší to celou otázku.

Regulace rezerv říká, co musí být na straně aktiv.

Méně jasná může být otázka, jak přesně smí vzniknout strana pasiv.

Jinak řečeno: nestačí vědět, čím je stablecoin krytý. Je potřeba vědět, jakým procesem byl vydán.

To je hlavní pointa.

Regulovaný stablecoin může být plně krytý a přesto může mít významné měnové dopady.

Pokud stablecoin vzniká pouze tak, že uživatel převádí existující peníze do tokenizované formy, jde hlavně o transformaci peněžního instrumentu.

Pokud ale stablecoin může vznikat při aktivním nákupu rezervních aktiv, jde o rozšiřování soukromé peněžní rozvahy.

A právě to je mnohem citlivější.

GENIUS Act není bez ochranných prvků. Vyžaduje 100% rezervní krytí likvidními aktivy, měsíční zveřejňování složení rezerv a podřizuje stablecoinové emitenty pravidlům v oblasti Bank Secrecy Act, AML a sankční compliance. Bílý dům při podpisu zákona zároveň zdůrazňoval, že stablecoiny nemají být prezentovány jako vládou garantované, federálně pojištěné nebo zákonné platidlo.

OCC navíc v návrhu pravidel omezuje rehypothecation a opětovné použití rezervních aktiv. Reuse rezerv má být zakázán s výjimkami pro určité margin povinnosti, standardní custody služby a tvorbu likvidity pro očekávané redemption požadavky.

To znamená, že stablecoinový emitent nemůže jednoduše používat rezervy jako banka používá depozitní základnu.

To je správně.

Ale potenciální problém není jen reuse rezerv.

Potenciální problém je samotná emise.

Kdy vzniká závazek?

Kdy se stablecoin považuje za uvedený do oběhu?

Může emitent použít vlastní stablecoin k nákupu rezervního aktiva?

Musí být primární emise vždy spojena s přijetím hotovosti, depozita nebo centrálně-bankovních peněz?

Jak se budou vykazovat stablecoiny držené v inventory emitenta nebo affiliate subjektů?

A jak se zabrání tomu, aby technická inventory nebyla používána jako nástroj k aktivnímu řízení velikosti rozvahy?

To jsou otázky, které rozhodují o tom, zda je stablecoin pouze platební wrapper, nebo skutečný soukromý peněžní instrument.

Z pohledu bankovního dohledu je rozdíl zásadní.

Banka je regulována jako instituce, která může vytvářet depozitní peníze, ale zároveň podléhá kapitálovým pravidlům, likviditě, dohledu, resolution režimu a přístupu k centrálně-bankovní infrastruktuře.

Stablecoinový emitent má být užší konstrukce. Má držet bezpečná aktiva a proti nim vydávat redeemovatelný digitální nárok.

Pokud se ale stablecoinový emitent začne ekonomicky chovat jako subjekt, který může aktivně expandovat svou rozvahu nákupem aktiv proti nově emitovanému peněžnímu instrumentu, pak už nejde jen o platební inovaci.

Jde o otázku měnové architektury.

To neznamená, že stablecoinový emitent musí být automaticky nebezpečný.

Plně krytá rozvaha může být bezpečnější než frakční bankovní rozvaha.

Krátké Treasury bills mohou být kvalitnější rezerva než rizikové úvěry.

Transparentní on-chain emise může být čitelnější než některé tradiční mezibankovní toky.

Ale bezpečnost jednoho instrumentu není totéž co bezpečnost celého systému.

Pokud se stablecoiny rozšíří ve velkém měřítku, budou ovlivňovat bankovní depozita, poptávku po krátkých státních dluhopisech, fungování repo trhu, platební toky, monetary transmission a v zahraničních jurisdikcích i měnovou suverenitu. ECB ve svém pracovním paperu upozorňuje, že adopce stablecoinů může přesouvat prostředky z retailových bankovních depozit do digitálních aktiv, měnit bankovní financování a ovlivňovat přenos měnové politiky.

To je širší kontext, ve kterém je nutné číst i GENIUS Act.

Americký zákon není jen domácí stablecoinová regulace.

Je to pokus vytvořit pravidla pro digitální dolarovou infrastrukturu.

A digitální dolarová infrastruktura může být používána globálně.

Pokud americké stablecoiny porostou, nebudou důležité jen pro kryptoburzy. Budou důležité pro tokenizované fondy, tokenizované státní dluhopisy, tokenizované komodity, kolaterál, DeFi, treasury management, cross-border platby a settlement tokenizovaných kapitálových trhů.

Právě proto je otázka tvorby peněz u stablecoinů tak zásadní pro tokenizaci.

Tokenizované aktivum potřebuje peněžní nohu.

Pokud tokenizovaný dluhopis, fond nebo akcie používá stablecoin jako cash leg, pak kvalita tohoto stablecoinu přímo ovlivňuje kvalitu celého vypořádání.

Nestačí, aby tokenizovaný cenný papír měl dobrý právní nárok.

Musí být jasné i to, co přesně je peněžní instrument použitý k settlementu.

Kdo ho vydal?

Jak vznikl?

Čím je krytý?

Kdy je redeemovatelný?

Jak se chová v zátěži?

Jaký má insolvenční režim?

A zda jeho supply vzniká pouze na základě zákaznické poptávky, nebo i aktivním rozvahovým rozhodnutím emitenta.

Bez těchto odpovědí nelze stablecoin považovat za neutrální settlementovou vrstvu.

Je to důležité i pro banky.

Pokud stablecoinový emitent získá možnost pružně expandovat rozvahu proti krátkodobým státním aktivům, může se stát novým typem narrow bank. Nebude poskytovat úvěry, ale bude vytvářet peněžní nároky proti bezpečným aktivům.

To může být efektivní.

Ale také to může změnit konkurenční rovnováhu mezi bankami, money market fondy, platebními institucemi a tržními infrastrukturami.

Banky by pak nesoutěžily jen s krypto firmami o platební aplikace.

Soutěžily by s novou formou digitální peněžní rozvahy.

Regulátor by proto měl oddělit několik věcí.

První je technický minting.

Druhá je uvedení stablecoinu do oběhu.

Třetí je vznik redemption povinnosti.

Čtvrtá je okamžik, kdy musí existovat rezervní aktivum.

Pátá je otázka, zda rezervní aktivum může být pořízeno za nově emitovaný stablecoin.

A šestá je reporting stablecoinů držených emitentem, affiliate subjekty, market makery nebo distribučními partnery.

Pokud tyto vrstvy zůstanou nejasné, vznikne prostor pro regulatorní arbitráž.

Ne nutně nezákonnou.

Ale systémově významnou.

To je přesně typ detailu, na kterém se láme rozdíl mezi produktovou regulací a tržní architekturou.

Produktová regulace řekne: stablecoin musí být krytý 1:1.

Tržní architektura se ptá: jak vzniká, jak se dostává do oběhu, kdo ho drží, jaké má protistrany, jak se chová při redemption runu, jak ovlivňuje bankovní depozita a jakou roli má v settlementu kapitálového trhu.

GENIUS Act řeší mnoho podstatných věcí.

Ale pokud má být stablecoin skutečně bezpečnou peněžní vrstvou pro digitální ekonomiku, musí být jasné i to, zda emitent může vytvářet stablecoiny aktivně při nákupu aktiv, nebo pouze pasivně proti zákaznickému přílivu peněz.

Tady není prostor pro nejasnost.

Protože nejasnost v emisi znamená nejasnost v penězích.

A nejasnost v penězích znamená nejasnost v settlementu.

Pro tokenizaci je to klíčové.

Tokenizovaný kapitálový trh nemůže stát na peněžní vrstvě, u které není přesně určeno, jak vzniká její supply.

Pokud stablecoiny zůstanou jen nástrojem pro převod existujících dolarů do digitální formy, bude regulační debata jednodušší.

Pokud se ale stanou nástrojem aktivní rozvahové expanze emitentů, bude nutné je posuzovat mnohem blíže peněžním institucím.

Ne proto, že jsou stejné jako banky.

Ale proto, že začnou plnit část jejich peněžní funkce.

To je hlavní závěr.

GENIUS Act je významný krok k regulované stablecoinové infrastruktuře. Zavádí rezervní pravidla, disclosure, redemption, compliance a dohled. Ale skutečný test nebude jen v tom, zda stablecoin drží dostatek Treasury bills.

Skutečný test bude v tom, zda regulátor přesně vymezí mechanismus emise.

Protože stablecoin není jen token.

Je to soukromý peněžní závazek.

A jakmile se takový závazek začne používat pro platby, tokenizovaná aktiva, kolaterál a settlement, otázka tvorby peněz přestává být akademická.

Stává se otázkou finanční stability.

Stává se otázkou měnové politiky.

A stává se otázkou toho, kdo bude kontrolovat peněžní vrstvu tokenizované ekonomiky.

Pokud regulace tuto otázku vyřeší přesně, stablecoiny mohou být důležitým prvkem digitálních kapitálových trhů.

Pokud ji nechá otevřenou, může se plně krytý stablecoin stát mnohem systémovější inovací, než si zákonodárci při tvorbě GENIUS Act připouštěli.

Odkazy a zdroje

Ledger Insights — Can GENIUS Act stablecoin issuers create money in ways not anticipated?, 22. června 2026.

White House Council of Economic Advisers — Effects of Stablecoin Yield Prohibition on Bank Lending, duben 2026.

OCC / Federal Register — Implementing the GENIUS Act for the Issuance of Stablecoins by Entities Subject to the Jurisdiction of the OCC, 2. března 2026.

White House — Fact Sheet: President Donald J. Trump Signs GENIUS Act into Law, 18. července 2025.

Bank of England — Money creation in the modern economy, Quarterly Bulletin 2014 Q1.

European Central Bank — Stablecoins and monetary policy transmission, Working Paper Series No. 3199, 2026.

Co to znamená pro vás

Převedeme článek do kontextu vaší role, firmy a oboru a vytvoříme praktický výstup, se kterým můžete dál pracovat.

Chcete vědět, co tento článek znamená přímo pro vás?

Přihlaste se a doplňte svůj profesní profil — ke každému článku vám pak vysvětlíme dopad přímo v kontextu vaší role, firmy a oboru.

Komentáře

Zatím žádné komentáře. Buďte první!

Doporučujeme také přečíst

Na základě vašeho čtenářského profilu a tématu tohoto článku AI pro vás vybrala nejvhodněji navazující čtení.